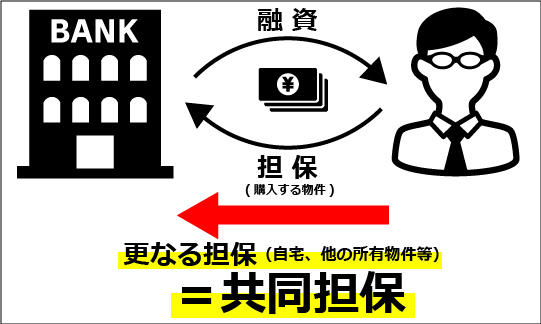

「共同担保」をご存知でしょうか?

活用方法によっては、物件を購入する上で大きな力となる共同担保ですが、

出口を想定せずに共同担保を利用すると痛い目に会う可能性があるため、注意点をご紹介いたします。

収益物件等を購入する際に、購入物件だけでなく、購入物件以外の物件にも担保権を設定することです。

銀行に融資をお願いする際に、物件の担保評価だけでは希望の融資額まで伸びない時に【追加で自宅などを担保にすること】により希望融資まで伸ばすことができます。

共同担保の物件等に関しても、【物件の所在地や状態】によって融資額が変わります。

これだけを聞くと、特に悪い印象にはならないかもしれません。

共同担保を設定する場合、【欲しい物件があり、資金が足りないから】という大前提があり。

購入することに必死になるがあまり、出口の事をないがしろになりがちです。

結果、金融機関の融資条件に共同担保が提示された場合、

自宅や所有している投資物件を共同担保にいれることを【ためらわない方が多くいらっしゃる】のが現状です。

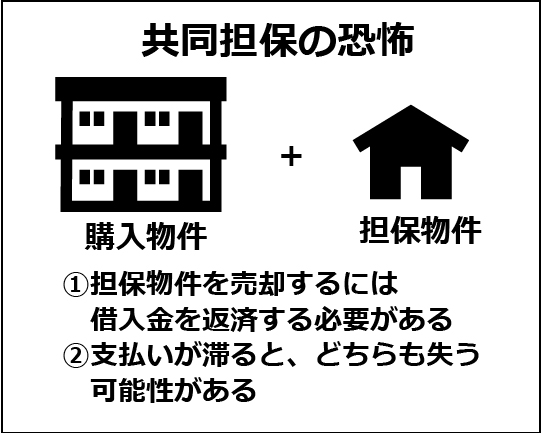

恐怖な部分は、出口で起こります。

恐怖①担保の物件を手放すことが容易ではない

例えば、共同担保に【自宅】を設定した場合、

家族が増え広い自宅に住替えたいと思っていたとしても、残債を一括で返済するか、別の担保を入れないと、自宅を売却することが出来ません。

恐怖②もしもの時に担保した物件を失う

もし、支払いが少しでも滞った場合、購入した物件だけでなく担保に入れた物件も一緒に失ってしまいます。

将来の資産形成のために不動産投資を行うのに、担保に自宅を入れて失ってしまったら本末転倒です。

収益アパート(6億円)を購入するために

【所有している自宅と投資用マンションAを共同担保に入れて購入した場合】

将来的に投資用マンションAのみを売却しようとするとどうなるでしょうか?

答えは、

① 収益アパートの担保として投資用マンションA分でカバーされている分だけの別の担保(現金を含む)を収益アパートの担保として提供し、投資用マンションの売却を行う。

② 担保提供先のアパートも売却して抵当権を抹消することで、共同担保を解除し、投資用マンションAの売却を行う

このどちらかとなります。融資を出している金融機関からすると、一度つけた共同担保を外すメリットがない、逆に外すとなると、それ相当をカバーするだけのものを求めてくる形となります。

このような状況に陥る可能性があることを理解せずに他の物件の共同担保提供を行う方が一定数いらっしゃるため、問題となることがあります。

物件を購入する際に大きな武器となる共同担保ですが、上記を踏まえて将来的なことも見据えて慎重にご活用いただけますと幸いです。