リオトラストの森川です。

前回は固定資産税評価額についてお伝えいたしました。

今回は固定資産税、路線価、公示価格、実勢価格、基準価格の5種類のうち、路線価についてご紹介いたします。

この路線価が上がると相続税などの税金が上がります。

一方で、不動産を高値で売却しやすくもなります。

路線価が上がった土地や将来上がりそうな土地を所有している場合は早めの相続対策も肝心です。

路線価は、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(千円単位で表示しています。)のことで、路線価が定められている地域の土地等を評価する場合に用います。

不動産鑑定士などの専門家による鑑定評価額等を参考に税務署が決めます。公示価格の80%ぐらいが目安です。路線価には二つあり、それぞれ用途が異なります。

相続税路線価…相続税や贈与税の基となります。

固定資産税路線価…固定資産税や都市計画税・不動産取得税・登録免許税の基となります。

「路線価」といわれるときに指すのは、多くの場合「相続税路線価」です。今回は相続税路線価についてご紹介いたします。

〇路線価の評価替えの時期について

固定資産税路線価が3年に1度しか評価替えが行われないのに対し、

相続税路線価は毎年評価替えが行われます。国税庁が毎年7月頃に発表します。

路線価は国税庁のホームページから誰でも閲覧できます。

そして、この路線価を使うことで、固定資産税の評価額を確認することができます。

https://www.rosenka.nta.go.jp/index.htm

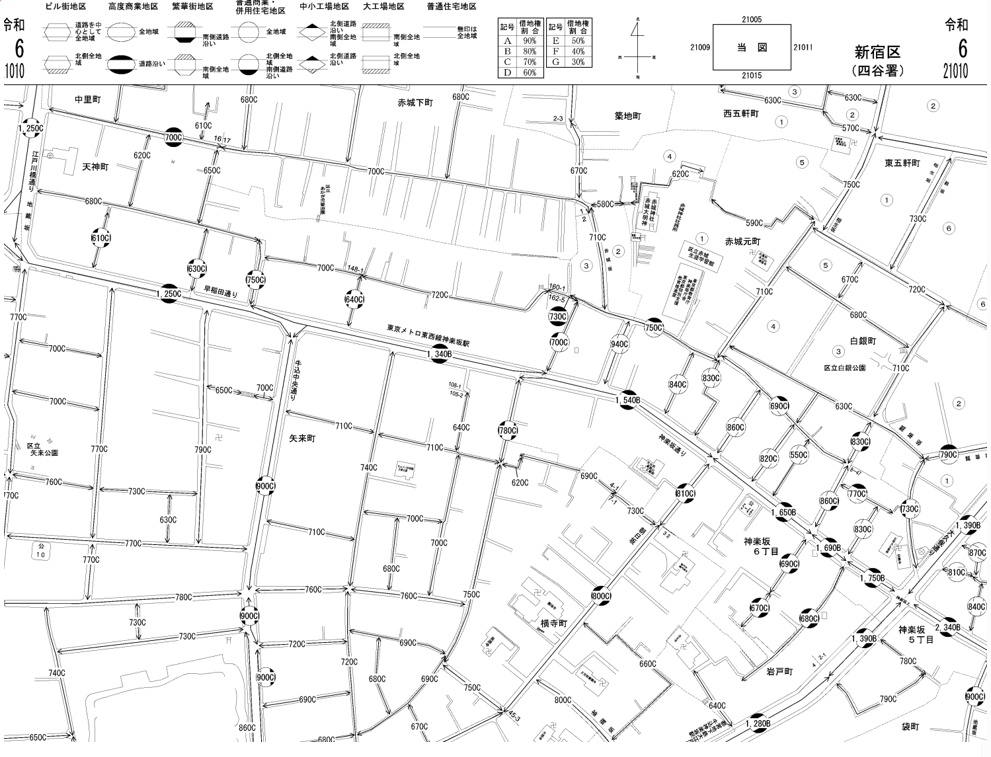

〇路線価図のサンプル

(参考:https://www.rosenka.nta.go.jp/main_r06/tokyo/tokyo/prices/html/21010f.htm)

〇路線価図の見方について

例えば上の図で1280Bと記されている道路に面する土地の路線価は1280千円/1㎡、つまり1㎡あたり12.8万円です。

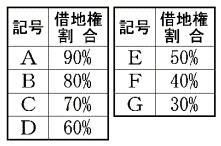

数字の後ろのBは借地権割合を表しています。

借地権の土地でなければ借地権割合の表記を気にする必要はありませんが、仮に借地権の場合は下記表の借地割合が適用されますので、「12.8万×B(80%)=102,400円」。この10,2400円が1㎡あたりの相続税の対象です。

・借地権割合

・相続税評価額の計算方式

路線価が定められている場合は路線価方式という方法で計算できます。

地積×持分×路線価

上記路線価図上の赤丸で囲まれた通りの沿いの土地の面積が100㎡で持分1/1(所有者が自分のみ)の条件の場合の路線価格は下記になります。

100㎡ × 1/1×1280千円=128,000,000円

※土地の形状や間口の広さによって補正が入りますが、簡易的な計算式のサンプルのため、今回については考慮していません。

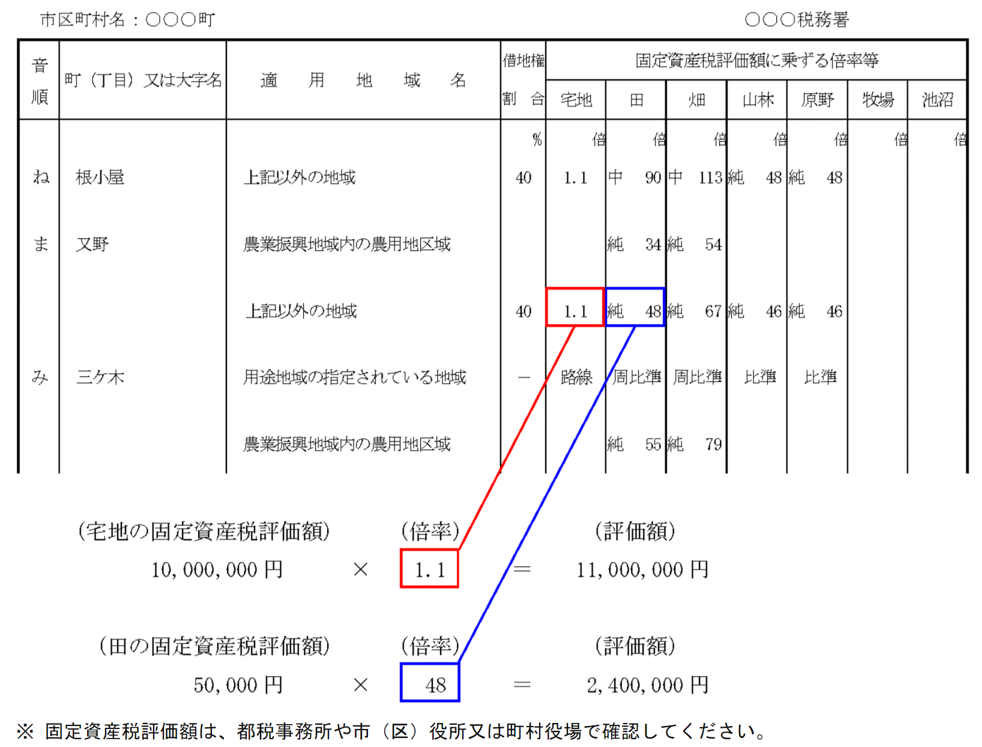

路線価が定められている地域は上記の方式で路線価を計算することができますが、一部路線価が定められていない地域があります。

その場合は倍率方式によって計算できます。

この倍率方式で計算すると一般的には路線価評価より安くなります

倍率方式による土地の相続税評価額の計算式は以下の通りです。

土地の固定資産税評価額×国税庁が場所ごとに定める評価倍率=土地の相続税評価額

下記は評価倍率表のサンプルと計算方法になります。

(参考: https://www.rosenka.nta.go.jp/docs/ref_rtof.htm)

正確な評価額を出すには補正率の考え方が非常に難しいため、実際の価格を自分で計算することはお勧めしません。ですが、概算だけでも計算しておけば相続税対策を考える指標にもなります。

また、路線価が上がっているということは土地の需要高まっているとも考えられるので、土地を担保に融資を受けやすくなりますし、高値で売れる可能性も高まります。路線価や評価額についてご質問がございましたら弊社までお気軽にお問い合わせください。