現在高齢化がすすむ日本について不安を抱える方も少なくないのではないでしょうか?

そうした中で高齢者向けの資金調達の方法として、【リバースモーゲージ】が注目されています。

名前は聞いたことあるけど、いったいどういったものなのか?

今回はその【リバースモーゲージ】がどういったものなのか、

そのメリットとデメリットを説明したいと思います

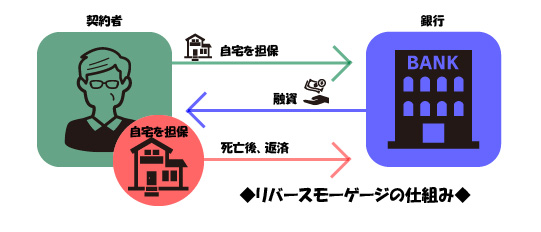

自宅に住み続けながら所有する不動産を担保に金融機関から融資を受けることが出来ます。

自宅に住み続けながら資金調達できるので老後資金対策として利用する方が増えています。

また、相続人が返済額を一括返済し、担保不動産を所有することも可能です。

次にリバースモーゲージのメリットとデメリットについて説明させていただきます。

メリット

自宅に住み続けながら資金を調達できる

何と言っても最大のメリットは慣れ親しんだ自宅に住み続けることが出来ることです。

自宅を売却すればまとまった資金が手に入りますが

売却後は別の住居を確保しなくてはなりません。

その点、リバースモーゲージは老後資金を準備しながら自宅に住めるため人気があります。

毎月の支払いが利息のみで返済負担が少ない

リバースモーゲージでは元本の返済が死亡時まで猶予されます。

毎月の支払いは利息だけで返済負担が少ないのもメリットです

※金利は2%~10%ほどで、通常のモノよりは高めに設定されています。

据え置いている元本の返済は債務者が亡くなった際に担保不動産の売却か現金一括返済のどちらかを選択できます

なお、債務者が配偶者より先に亡くなった場合でも配偶者は契約を引き継ぐことで自宅に住み続けることができます

デメリット

融資条件が厳しい

年齢制限や資金使途、対象不動産が限定されています。

また、債務者の死亡後に自宅を売却して元本を返済するため

基本的には推定相続人の同意が必要です。

リバースモーゲージを検討する場合は融資条件を満たすかどうかしっかり確認する必要があります。

不動産評価の下落のリスク

リバースモーゲージの融資限度額は担保評価額の5割~8割程度に設定されます。

担保評価額が融資限度額を下回ってしまうと融資限度額が担保評価額まで引き下げられます。

担保評価額が大きく減少すると返済を求められることもあるので注意が必要です!

金利上昇のリスク

リバースモーゲージは変動金利のため金利上昇リスクがあります。

借入中に金利が上昇すると毎月の支払額が増えてしまうかもしれません。

そのためリバースモーゲージを利用する場合は金利上昇に備えて余裕を持った資金計画を立てておくことが重要です。

いかがだったでしょうか?

リバースモーゲージも利用次第ではとてもメリットのあるローンですので、老後資産案の一つにしてもいいかもしれません。

他にも自宅を活用して老後資金を作るにはリースバックといった方法があります。

※こちらについてもまた説明させていただきます。

ご自身の状況によって最善の選択肢は変わってくるので、

それぞれの仕組みやデメリットを理解した上で計画的に利用しましょう。

気になったことがありましたらご相談ください。