昨今、様々な自然災害が発生し保険料の改定が続いております。物件を多数所有しているオーナー様にとって頭を悩ませているコスト増の一つでしょう。

地震大国の日本では地震保険に加入しておきたいところですが、地震保険は火災保険とセットで加入する必要があるので保険料が追加でかかります。

しかし、地震保険には耐震等級などにより割引が受けられるのをご存じでしょうか?

今回は地震保険と割引制度についてご紹介させていただきます。

地震保険は、地震や噴火、これらによって引き起こされる津波での建物や家財の損傷を保証してくれる保険です。通常の火災保険ではこれらの損害をカバーすることができないので、地震等によるリスクに備えたい場合は、別途加入する必要があります。

注意点として、地震保険は単独での契約はできないため、火災保険とセットで入る必要があります。火災保険にすでに加入している場合でも、保健期間の途中から地震保険を付けることもできます。

地震保険には国が関与しています。

地震は規模や頻度にばらつきがあり、大規模の災害が起こった場合、民間の保険会社の積立額では対応できなくなるリスクがあるためです。

保険会社の地震保険を国が再保険するという「国と民間の保険会社が共同して運営する制度」となっています。

そういった政策的に設けられた保険制度なので、どの保険会社であっても加入条件が同じであれば保証内容、保険料は変わりません。

地震保険で支払われる保険金の上限額は、契約している火災保険の30%~50%で、建物5000万円、家財1000万円までとなります。

地震保険の保険料は、都道府県ごとの地震危険度の違いによる「建物の所在地ごとの等地区分」と、鉄筋コンクリートや木造などの建物の耐震強度に係る構造の違いによる「建物構造別の損壊リスクによる区分」により決定されます。

そのためリスクの低い地域と高い地域では建物の強度によって年間3万円近く保険料に差が開くこともあります。

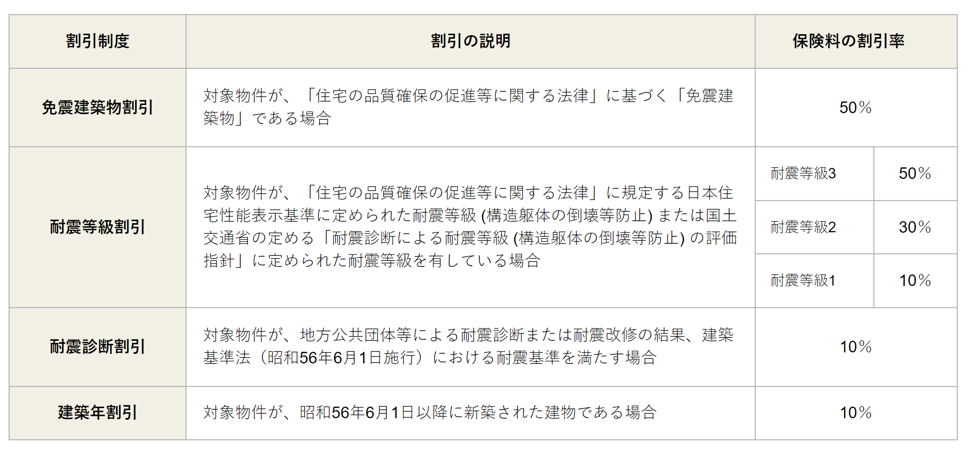

決して安くはない地震保険ですが、建物の等級や構造によっては最大で50%の割引を受けられる場合があります。

以下地震保険の割引制度を図にまとめました。

各種割引を受ける為には保険申込時に構造・等級に係るエビデンスの提出が必要です。

住宅性能評価などの保存があれば耐震等級を必ず確認しましょう。

住宅性能評価書を取得するには費用がかかるため、わざわざ取得されない方も多くいますが、物件を長く保有するのであれば、取得することは大きなメリットになります。

また、免震構造のマンションは、新築時に発行される証明書や新築時ディベロッパーのパンフレットなど免震であることが確認できる書面が必要となります。

地震保険料の高さは、地震被害のある可能性が高い地域であるということを示してもいます。

耐震による割引の適用が受けられる物件であれば、被災時の安全性の確保と共に、地震保険料の負担軽減にもつながります。

地震大国の日本では地震保険は必須と言えるでしょう。

付帯率も年々高まっており2022年度の段階で70%の物件で契約されているようです。

地震保険は地震保険料控除も受けられるので、積極的に利用されることをおすすめします。