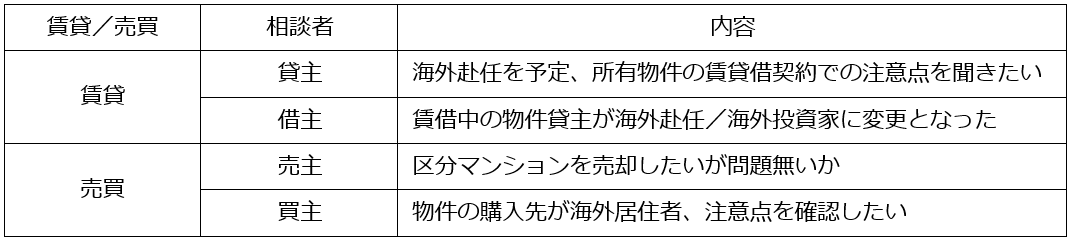

コロナが明け、海外赴任や海外からの投資が増加しそれに伴い「海外居住者の扱い」に関する問い合わせが増えております。

(問い合せ例)

海外居住者は日本での法の取り扱いでは非居住者扱いとなります。

もう少し具体的に見ていくと以下の通りです。

・日本の法人の海外支店などに1年以上の予定で勤務する給与所得者は一般的には日本国内に住所を有しないものと推定され、所得税法の非居住者となります。

・非居住者はその所得のうち日本の国内で発生したもの(国内源泉所得)についてのみ日本の所得税が課税されることから、非居住者が日本国内にある不動産を売却したときの所得に対しては、日本で所得税が課税されることとなります。

海外にいる場合税金の流れが分かりにくく特に聞かれるポイントでもあるので、今回は賃貸での海外源泉について触れていきたいと思います。

不動産の賃借料に対する源泉徴収

国税庁のHPには、以下の記載があります。

非居住者や外国法人から日本国内にある不動産を借り受け日本国内で賃借料を支払う者は法人・個人どちらであっても、その支払いの際賃借料の20.42%の税率により計算した額の所得税と復興特別取得税を源泉徴収しなければなりません。

なお、不動産賃借料のうち、土地・家屋等を自己またはその親族の居住の用に供するために借り受けた個人が支払うものは源泉徴収をする必要はありません。

表でまとめると以下の通りになります。

ただし貸主が一定の要件を満たしていれば、免除証明書を受けて賃料所得について源泉徴収の免除が受けられます。

上記の表に該当する場合、借りる側が源泉徴収を行う必要があります。

【例】

月額賃料:100,000円の場合

・貸主への送金→79,580円(従来通りの振込)

・税務署への納付→20,420円(以下の納付先・納付方法での支払い)

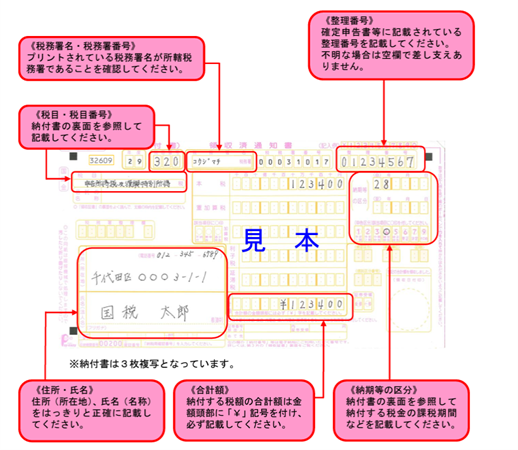

初回の納付は借主の所轄の税務署にて、税務署指定の納付書を印刷してもらいます。

以下税の納付書の記載例です。

税務署指定の納付書を用いて所轄の税務署または銀行などの金融機関で納付になります。

借主は毎月10日までに前月分の納税をしなければなりません。

【例】月額賃料100,000円、10月分賃料の場合

あくまで「迄」なので、同じタイミングで支払・納付することも可能ですが解約時に〇月分の納付であるか管理が必要です。

また、解約時に源泉分を管理会社が日割精算して返金してもらえるか、確認が必要になります。

納付自体が「後払い」なこともあり、管理会社が関与しないケースがほとんどなので借主側で日割計算して納付することになります。

非居住者から法人などが部屋を借りる際は源泉徴収の手間が発生するためあえてそういった物件を避ける法人もあります。

とは言え、すでに賃貸借契約を交わしている貸主がある日突然海外赴任となるケースなどは避けようがありません。また、貸主からも「海外赴任で非居住者扱いになるため、法人から解約されたくない」という相談もあり、2つの回避スキームをご提案しました。

どちらもポイントは「借主の立ち位置を変更する」ことです。

(1) サブリース契約にする

海外居住者(貸主)が一旦物件を賃貸管理会社に貸し、その管理会社が転貸人(又貸し)として第三者に貸し出すサブリース契約にします。

これをすることにより、借主が「転借人」の立ち位置になることで源泉徴収を回避し、代わりに管理会社が源泉徴収を実施します。

この場合、貸主側は「解約阻止を目的」とするため管理会社に追加で発生する費用は貸主が負担するケースが多いかと思います。

(2) 業務委託契約を代理人と結び源泉徴収の手続きをやってもらう

借主側の方法です。借主が複雑な業務を回避するために業務委託契約を締結し、借主の代理人に源泉徴収を委託することで借主自身の源泉手続きを回避することができます。

この場合、借主が費用負担することになりますが、業務負担が増える分を貸主に対して家賃の値引き交渉するケースもございます。

2つの回避スキームいずれも、当社にて対応実績がございます。海外に転勤が決まったオーナー様、海外源泉対応でお困りの法人様はぜひ当社にお任せください。