前回の記事で非居住者が不動産を売却した場合の海外源泉についての手続きや必要書類をご紹介いたしました。

今回はその記事の最後に記載した非居住者からの相談の解決編になります。

【概要】

・現在所有している区分マンションを売却したい。

・息子(海外在住)が所有している。

・買取業者にて残債(2350万円)以上の買い付け(2400万円)があった。

海外源泉徴収により、買付け金額からさらにお金を引かれてしまうので、抵当権抹消をするための金額が足りなくなるのでどうにか出来ないかという相談でした。

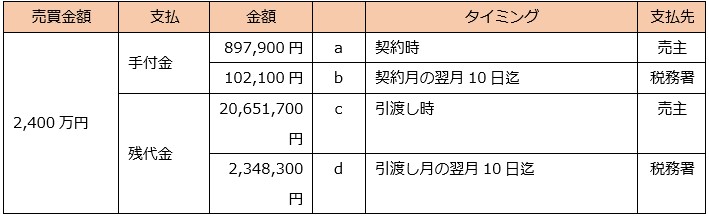

何の対策をしない場合の買い付け額の2400万円がどのように振り分けられるかの図です。

b・dがそれぞれ海外源泉徴収のため税務署に支払わなければいけない金額です。

売主が「引渡し時」に手にする金額はそれらを差し引いた21,549,600円となり、残債の2350万円を消す(抵当権を抹消)するには195.04万円足りなくなります。

一般的にはこの差額分は自己資金等で補ってもらうことになります。

今回のお客様は自己資金の工面が海外居住のため難しく、どうにか海外源泉徴収分の節約を希望でした。

【提案】

3為契約か連件登記をすることによって海外源泉徴収を回避することができそうだったのでその二つを提案させていただきました。

ポイントは契約の流れを「相談者の息子さん」(海外)→「相談者様」(日本)→「買付け入れた買取業者」(日本)にするというところです。

源泉所得税の但し書き部分で、「個人が自己またはその親族の居住の用に供するために土地等を購入した場合であって、その土地等の譲渡対価が1億円以下である場合には、その個人は源泉徴収をする必要はありません。」とあります。

一度「海外の息子さん」から「日本の相談者様」を経由するにあたってこの法律が適用されることにより、海外源泉徴収が免除されます。これで何も対策しない場合より200万円以上手残りが増えるので残債を消すことができます。

上記で3為契約と連件登記という新たな用語が出てきたので、こちらについても少しご紹介します。

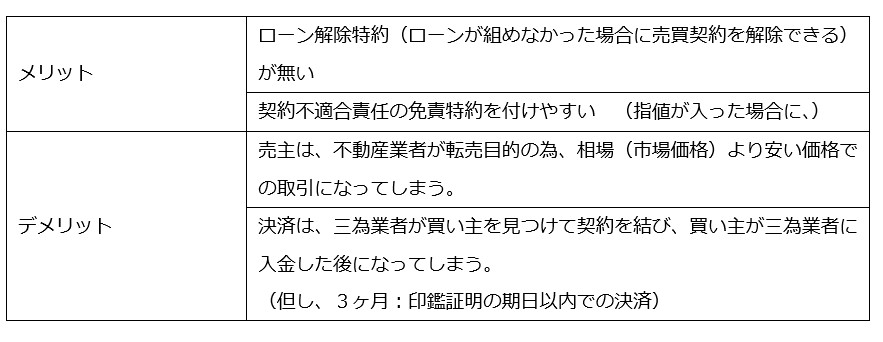

【3為契約】

第三者の為にする契約、略して3為契約です。

不動産の買取業者が良く使う契約手法で、買取業者が売主から買った物件を所有権登記せずにそのまま新たな買主(第三者)を見つけ、その人に直接、所有権を登記させる契約です。

契約の流れは「売主(A)」→「買取業者(B)」→「新たな買主(第三者)(C)」で、

最終的に物件を手に入れる「新たな買主(第三者)」のための契約となります。

今回のケースに当てはめると、「相談者の息子さん(A)」→「相談者(お父)様(B)」→「買付け入れた買取業者(C)」となります。

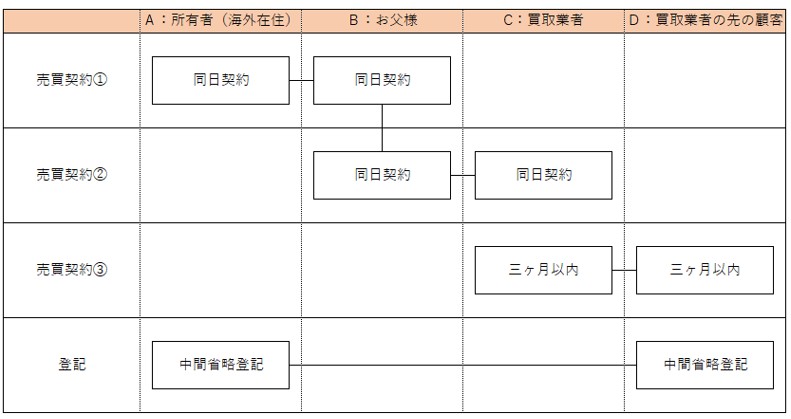

参考図です。

【連件登記】

2件以上の不動産登記の申請をひとまとまりにして続けて申請することを言います。

契約の流れは3為契約と同じです。ただ3為契約と違い登記の省略ができないので、今回の場合だと相談者様(B)の方に登録免許税・不動産取得税として追加で支払が発生します。

今回の取引では、買取業者の意向もあり連件登記での取引となりました。

売主様が海外居住中の場合、通常の売買契約と比べ、検討・確認する要素(税金や書類)が多くなります。

買主様も予算の関係上、契約に期日があるケースもありますので、迅速に事前情報を提供できるよう努めていきたいと思います。

【参考】海外在住時の必要書類

海外在住の場合、所有権移転時の必要資料に「サイン証明書」・「在留証明書」が追加で必要となります。

・サイン証明書

サイン証明書とは、主に海外でサイン(署名)が本物であることを証明する書類です。

日本国内で使用される印鑑証明書に近い役割を持ち、仕事での取引や各種手続きを行う際に必要となります。

※契約書に貼り合わせたサイン証明書ではなく、単体でのサイン証明書

・在留証明書

外国のどこに住所(生活の本拠)を有しているかを証明するものです。

不動産登記、遺産相続、年金受給や日本の学校での受験手続きなどに使われます。居住国の日本国大使館・総領事館で取得できます。

※住所を定めた何月日が必要となります。