投資物件検索サイトでも見かけるようになった「賃貸併用住宅」という物件種別。

弊社では2014年から賃貸併用住宅に特化したサイト「賃貸併用住宅.com」を運営しており、スタート当初と比べ認知度が上がってきていることを肌で感じております。

近年、注目度が急上昇しているのはどうしてなのか。

その魅力について数回にわけて連載していきます。第一回は『賃貸併用住宅って?』という大枠を見ていきましょう。

賃貸併用住宅は実需の住まいと賃貸区画が1棟の建物の中に存在する物件です。

オーナーが最上階に住んでいて下の階が賃貸部屋という建物はみなさんのご近所にも多数あるのではないでしょうか。

「自宅に住みながら不労所得を得られる」

「自宅で賃貸経営」

など、様々なキャッチフレーズで不動産投資を勧めるサイトが多数存在します。

この仕組み自体は今に始まったものではありませんから、1棟もので資産形成をされている方ですと、

「実需部分なんて入れたら利回りが下がってしまって、金融機関からも印象が良くないし勿体ないよね」とお考えになるのではないかと思います。

ですが住宅ならではの特権を知り、組み合わせながら総合的に取り組んでいくと、その面白みはジワジワと実感できると思います。

少し前までは【1棟物所有者は賃貸併用には手を出さない】とさえ言われていましたが、ここ3年程で1棟マンション、アパートを所有されている方でさえも、賃貸併用住宅に取り組まれる方が増えていらっしゃいます。

その大きな理由は、ローンです。賃貸併用住宅の場合は、自宅部分の面積が全体の50%以上あることで、低金利の住宅ローンが利用可能となります。(注:全てではないのでご相談ください。)

※一階が店舗だったり、銀行借り入れの際のストーリーに違和感があった場合は希望通りの条件で借りれない場合があるかもしれません。

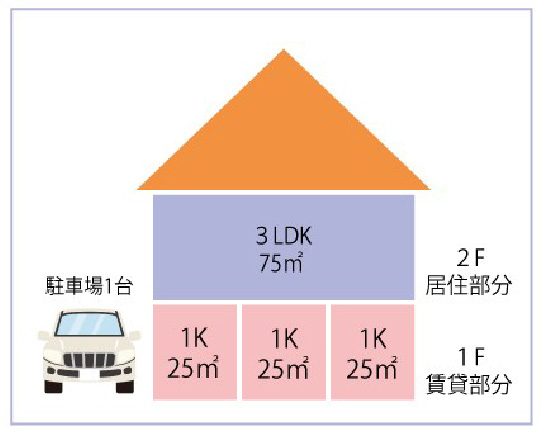

挿絵の間取りをご覧ください。

1R×4戸と自宅があります。

ピンクが賃貸部分、青が自宅部分です。

自宅部分が賃貸部分よりも多くなっているのがおわかりいただけると思います。

この場合は住宅ローンを利用できるという事になります。

「住宅ローン」の低金利は未だに続いています。

多くの方が0.475%位で利用でき、ご年齢にもよりますが期間は35年も借りることができます。

住宅ローンとアパートローンでは金利が大きく違い返済額に影響します。

今回わかりやすく、それぞれ同じ金額で借りた時の返済額をシミュレーションしてみました。

例えば1億円借りた場合で比較してみましょう。

■住宅ローン(0.425%、35年の場合) 月額返済額:25万6,284円

■アパートローン(2.5%、35年の場合) 月額返済額:35万7,495円

月々の返済額だけでも10万円もの差がでます。

加えて、住宅ローンはフルローン融資・ご属性によってはオーバーローンも可能となる為、自己資金の少ない方や極力自己資金を出したくない方にも買いやすいというメリットがあります。

対して、アパートローンの場合は物件評価に基づいた融資額以上金額が伸びることはない為、2割程度の自己資金を入れるのが当たり前になりつつあります。

キャッシュフローの悪さと自己資金投入額の多さでなかなか新規物件が買えない、という方も少なからずいらっしゃるのではないでしょうか?

そういった面から資産形成を考えた際、まずは住宅ローンで自宅と共に購入できる賃貸併用住宅を選択する方が増えてきております。

ネットなどで検索すると、賃貸併用住宅 落とし穴、デメリットなどネガティブなものも出てきます。

そこに書かれている内容を拝見していると、それは賃貸併用住宅のデメリットではなく、しっかりとしたコンサルティングがなされていない厳選していない物件をつかんだことが問題であるように思う内容が多く見られます。

弊社は賃貸併用住宅の専門家として「賃貸併用住宅.com」を立ち上げたパイオニアでもあります。

サイトに載せている物件は掲載会議を経てアップしていますので、将来的な売却など出口も見据えた物件を厳選しております。

ぜひ一度ごらんになってみてください。

第2回は自社サイト『賃貸併用住宅.com』というサイトをご紹介していく予定です。